图片来源于网络,如有侵权,请联系删除

(原标题:【行业深度】洞察2024:中国橡胶制品行业竞争格局及市场份额(附营收排名、市场集中度等))

橡胶制品行业主要上市公司:华谊集团(600623);贵州轮胎(000589);青岛双星(000599);风神股份(600469);三角轮胎(601163);玲珑轮胎(601966);S佳通(600182);赛轮轮胎(601058);通用股份(601500);中鼎股份(000887);美晨生态(300237);鹏翎股份(300375);双箭股份(002381);三力士(002224);利通科技(832225)等

图片来源于网络,如有侵权,请联系删除

本文核心数据:中国橡胶制品企业竞争梯队;中国橡胶制品上市公司营收;橡胶制品影响力排名

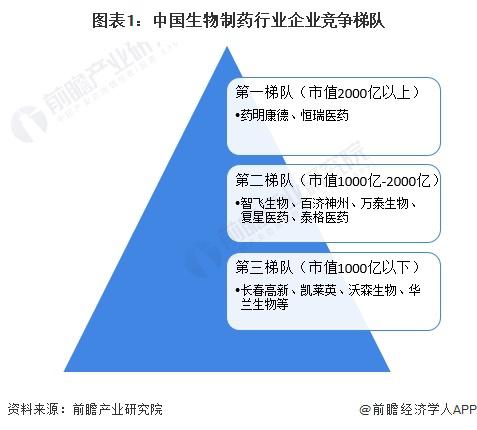

1、中国橡胶制品行业竞争梯队

从橡胶制品行业竞争梯队看,注册资本超过15亿元的企业主要有赛轮轮胎、华谊集团、通用股份、贵州轮胎、玲珑轮胎,处于行业头部地位;5-15亿注册资本的橡胶制品企业有美晨生态、中鼎股份、三力士、青岛双星等,处于一梯队;其余注册资本小于5亿元的橡胶制品企业处于第二梯队。

从区域分布看,中国橡胶制品上市公司主要分布山东、河南、浙江等省份,其中山东省橡胶制品上市公司数量较多,包括青岛双星、三角轮胎、玲珑轮胎、赛轮轮胎、美晨生态等。

2、中国橡胶制品企业排名

2024年3月,中国橡胶工业协会发布了“2024年度中国橡胶工业百强”,总计144家入选,分布在轮胎、力车胎、输送带、胶管、传动带、橡胶履带等细分行业中,主要橡胶制品细分行业TOP5企业汇总如下:

注:“百强企业”按营业收入进行排序,时间跨度为2022年第4季度到2023年前3季度,取4个季度营业收入之和。

3、中国橡胶制品行业市场份额

从2023年市场份额看,轮胎类企业中,中策橡胶市场份额达到14.7%,双星集团、赛轮集团超过10%;力车胎企业中,厦门正新橡胶占比达到19.6%,中策橡胶、四川远星橡胶、江苏三元轮胎市场份额超过10%;胶管胶带(输送带、胶管、传动带)企业中,市场份额占比均在10%以下;其他橡胶制品企业中,中鼎控股、株洲时代新材市场份额均超30%;胶鞋企业中,上海回力占比34.8%,青岛千里行占比13.4%。

注:1、上述市场份额=企业2022年第4季度到2023年前3季度/2023年细分市场营业收入;2、其他橡胶制品主要为汽车减震制品、骨架油封等

4、中国橡胶制品行业市场集中度分析

从2023年中国橡胶制品行业集中度看,其他橡胶制品集中度最高,CR5超过90%;胶鞋和力车胎的市场集中度也较高,CR5在70%以上;轮胎行业CR5在52%以上;胶管胶带行业市场集中度最低,CR5为30%。

5、中国橡胶制品行业企业布局分析

从销售渠道布局看,中国大部分上市橡胶制品企业以国内市场为主,三角轮胎、赛轮轮胎、通用股份、中鼎股份、利通科技以国外市场为主。从产品布局看,轮胎产品布局企业数量较多。

6、中国橡胶制品行业竞争状态总结

从五力竞争模型角度分析,中国橡胶制品行业目前处于产能过剩状态,行业吸引力弱,进入者数量不多;目前橡胶制品行业企业数量较多,汽车减震制品、骨架油封、胶鞋、力车胎等市场集中度高,头部企业竞争程度不大,但位于中低端市场的中小企业之间竞争较为激烈;橡胶制品上游主要为天然橡胶、合成橡胶等原料,由于国内天然橡胶产量较低,依赖进口,供应商具有较高的议价能力;橡胶制品行业下游应用领域非常广泛,下游企业呈现多而散的特点,议价能力较弱;从橡胶制品行业外产品的替代情况来看,橡胶制品目前的替代品非常少,只有在少数领域存在着部分产品拥有一定的替代能力,例如有类似减震功能的海绵可以替代部分橡胶减震产品,但总体来看,这种替代范围非常有限。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国橡胶制品行业五力竞争总结如下: