图片来源于网络,如有侵权,请联系删除

证券之星消息,2024年9月18日富创精密(688409)发布公告称公司于2024年9月10日接受机构调研,Anatole、Ishana Capital、janchor、Janus Henderson、Jennison Associate、JPMorgan Asset Management、kadensa capital、Millennium、Pictet、Point 72、Polymer、boyu、Rothschild&Co、Springs Capital、Stoneylake Asset、Telligent、UG、Value Partners、WT Asset Mgmt、Yiheng、国策投资、China Inv Corporation、DE Shaw、FIL、FTS Fund、Grand Alliance Asset Management、Harvest Fund、Hel Ved Capital参与。

具体内容如下:

问:请介绍公司与客户A的合作历程。

答:公司自2008年设立起即对标客户的供应商管理标准,不断提升和完善自身生产管理和质量控制体系,于2011年成为客户的合格供应商。最初合作以结构零部件为主,随着公司与客户合作不断加深,双方于2016年签署《战略合作协议》,公司产品应用于多个产品线,目前可提供工艺零部件、结构零部件、模组产品和气体管路。

问:客户集中度情况?前五大客户份额占比?

答:由于行业特点,公司下游客户相对集中,2023年前五大客户营收占比75%,2024年上半年前五大客户营收占比80%。

问:公司是供标准化产品还是定制化产品居多?

答:公司主要是多品种、小批量、定制化,目前提供的产品还是以定制化产品居多,会根据客户需求做定制化研发及生产。

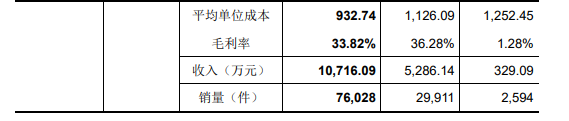

问:公司四大产品类别的营收占比及增长情况。

答:2024年上半年,工艺零部件营收占比23%,同比增长71%;结构零部件营收占比27%,同比增长92%;模组产品营收占比40%,同比增长68%;气体管路营收占比10%,同比翻倍增长。

问:模组产品未来是否会进一步升

答:从富创业务规划的角度,未来会持续聚焦核心产品,并从单件定制向复杂模块升级。

一方面,公司会聚焦价值产品,拓展价值产品市场份额;另一方面,会将产品结构由零件向组件再向复杂模块持续升级。

问:如何看待Gasbox的竞争格局?

答:Gasbox产品目前国产化率比较低,国际友商仍占据绝对份额,包括富创在内的国内公司有非常大的市场空间。

问:2023年净利润下滑的主要原因及2024年上半年净利润增长的主要原因

答:2023年净利润下滑主要系公司提前储备产能、人才、设备等资源,导致相应人工成本及折旧费用增加;同时,公司加大研发投入,研发费用大幅增加。

2024年,得益于市场需求的增长以及预储备产能的释放,规模效应逐步显现,净利润快速增长。

问:未来研发投入趋势?

答:公司会持续加大研发投入,一方面紧跟客户产品迭代,持续提升工艺水平和产品性能;另一方面,公司会紧跟半导体行业技术迭代,加速先进制程产品拓展及更先进制程产品研发。

问:如何展望零部件行业的市场空间?

答:根据SEMI数据估计,2024年全球半导体设备零部件直接材料市场规模约492亿美元,国内半导体设备零部件直接材料市场规模约164亿美元。结合行业需求和设备端新增订单来看,零部件行业有很大的市场空间。公司需要持续进行产能储备和人才储备,以迎接行业需求的增长。

图片来源于网络,如有侵权,请联系删除

富创精密(688409)主营业务:半导体设备精密零部件的研发、生产和销售。

图片来源于网络,如有侵权,请联系删除

富创精密2024年中报显示,公司主营收入15.06亿元,同比上升81.8%;归母净利润1.22亿元,同比上升27.3%;扣非净利润1.12亿元,同比上升346.04%;其中2024年第二季度,公司单季度主营收入8.05亿元,同比上升65.21%;单季度归母净利润6137.12万元,同比上升9.02%;单季度扣非净利润5834.98万元,同比上升170.69%;负债率39.4%,投资收益580.81万元,财务费用1294.67万元,毛利率26.29%。

该股最近90天内共有16家机构给出评级,买入评级9家,增持评级7家;过去90天内机构目标均价为56.93。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2011.56万,融资余额减少;融券净流出2649.08万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。